Die DGCS-Controlling-Standards in der Praxis

Die Deutsche Gesellschaft für Management und Controlling in der Sozialwirtschaft e.V. (DGCS) hat mit der Entwicklung von DGCS-Controlling-Standards einen praxisorientierten Bezugsrahmen geschaffen, der an die spezifischen Bedarfe einzelner sozialwirtschaftlicher Organisationen angepasst werden kann. Die Controlling-Standards sollen den Organisationen ermöglichen, Controlling-Prozesse zu reflektieren, zu analysieren und Aktivitätsmuster sowie Handlungsbedarfe zu identifizieren. Basis der DGCS-Controlling-Standards ist die DIN SPEC 1086:2008, die allgemeinen Anforderungen und Standards für das Controlling normiert. Diese wurden auf die relevanten Spezifika und Besonderheiten der Sozialwirtschaft hin angepasst.

Um die DGCS-Controlling-Standards für die Praxis nutzbar zu machen, übersetzten die DGCS und xit diese in ein digitales Check-Instrument. Hierfür nutzten wir das xit-Befragungsportal.

Dieser Controlling-Online-Check wurde den DGCS-Mitgliedern und Newsletter-Abonnenten für einen ersten Testlauf kostenfrei zur Verfügung gestellt. Die Ergebnisse dieses Testlaufs, der Mitte des Jahres 2021 durchgeführt wurde, liegen nun vor.

Methodik

Für den Controlling-Online-Check wurden die 14 übergeordneten DGCS Controlling-Standards mit Mindeststandards untersetzt. Für jeden Mindeststandard konnte auf einer 5-Punkte-Skala angegeben werden, ob

- ein Standard nicht eingeführt ist,

- ein Standard derzeit eingeführt wird,

- ein Standard eingeführt ist, aber in der Praxis (noch) nicht gelebt wird,

- ein Standard eingeführt ist und in Teilen gelebt wird,

- ein Standard eingeführt ist und intensiv genutzt wird,

- oder ob ein Standard für Sie nicht zutrifft/gilt.

Zur Orientierung wurde der Skalenmittelpunkt „Standard eingeführt, aber (noch) nicht gelebt“ als Mindestanforderung bzw. als Erwartungswert gesetzt. Über die Sofortauswertung erfuhren die Teilnehmer:innen, welchen Reifegrad ihr Controlling im Vergleich zu diesem Erwartungswert hat.

Ergebnisse des DGCS Controlling Online-Checks

Insgesamt haben sich an der ersten Runde dieser Onlinebefragung 46 Organisationen beteiligt. Die Zahl der erfassten Fragebögen insgesamt lag zwar höher, im Sinne der Qualitätssicherung wurden für die Auswertung aber nur Fragebögen gewertet, bei denen die Befragung bewusst (per Klick) abgeschlossen und mehr als 10 % der Items mit gültigen Werten beantwortet wurden.

Die gute Nachricht: Im Durchschnitt haben die teilnehmenden Organisationen die definierte Mindestanforderung (Standard eingeführt, aber (noch) nicht gelebt) erreicht und weisen einen mittleren Wert von 3,41 auf. Die definierten Standards sind somit in der überwiegenden Zahl der teilnehmenden sozialwirtschaftlichen Organisationen eingeführt und werden dort auch schon mehr oder weniger intensiv praktiziert und gelebt.

Die Detailanalyse zeigt allerdings, dass immerhin 12 Organisationen, also etwas mehr als ein Viertel (26,1 %), über alle 14 Standards hinweg den Erwartungswert („Standard eingeführt, aber in der Praxis (noch) nicht gelebt“) nicht erfüllt haben.

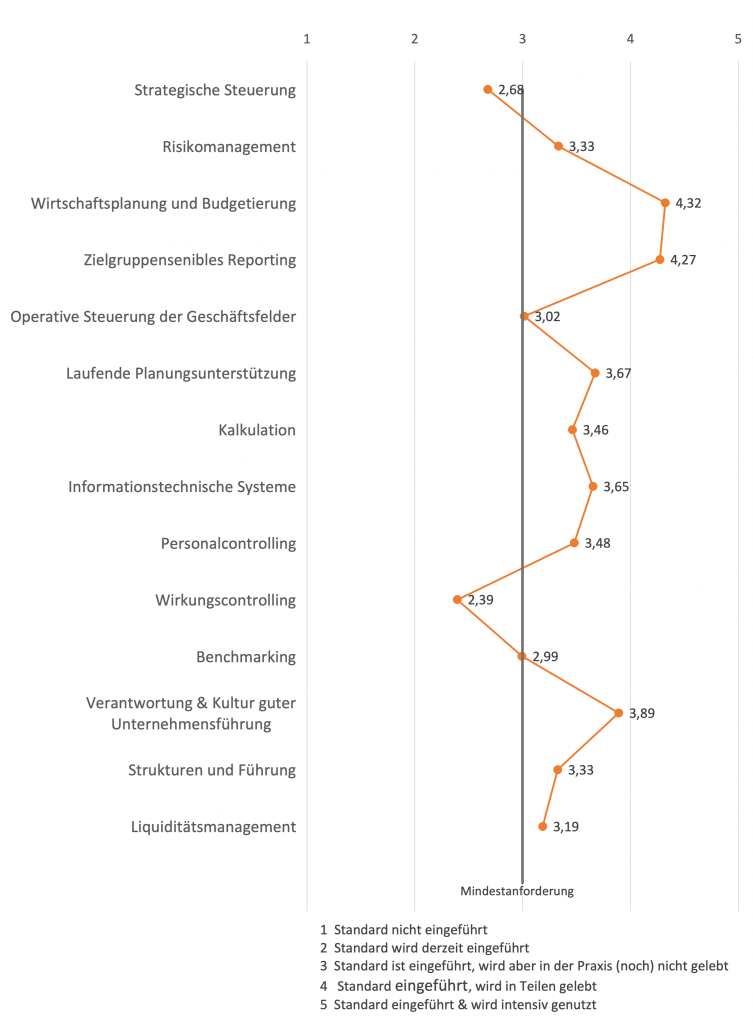

Auch im Hinblick auf einzelne Standards finden sich durchaus Unterschiede im Hinblick auf den Realisierungsgrad. Die Abbildung spiegelt die Mittelwerte für die 14 Standards für die teilnehmenden Organisationen wider.

Standards mit guter Performanz: Planung und Reporting

Die große Mehrheit der teilnehmenden Organisationen hat die Standards „Wirtschaftsplanung und Budgetierung“ (Mittelwert 4,32) und „Zielgruppensensibles Reporting“ (Mittelwert 4,27) implementiert.

Zum Beispiel: Wirtschaftsplanung und Budgetierung sind offensichtlich zentral für die Steuerung sozialer Organisationen: Mehr als 90 % der teilnehmenden Organisationen erstellen

- einen jährlichen Wirtschaftsplan,

- Gewinn- und Verlustrechnungen,

- einen Investitionsplan und

- einen Stellenplan.

Eine unterjährige Modellierung des geplanten Wachstums haben 60 % der Organisationen zumindest bereits eingeführt.

Schwächen in der strategischen und operativen Steuerung sowie in der Wirkungsmessung

Im Durchschnitt – über alle Organisationen hinweg – wird bei drei Standards die Mindestanforderung eindeutig nicht erreicht:

Strategische Steuerung über Zielsysteme (Mittelwert 2,68, n=44)

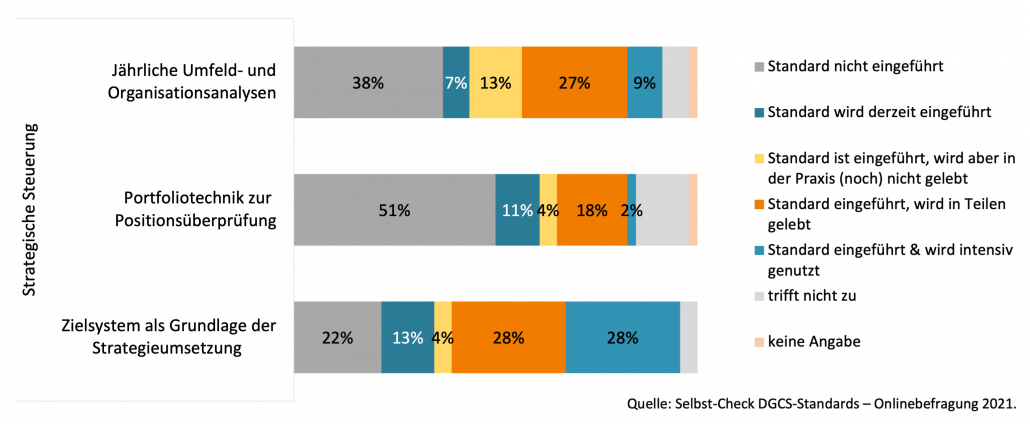

Nur die Hälfte der teilnehmenden Organisationen erreicht die Mindestanforderung beim Thema „Strategische Steuerung“. Die strategische Steuerung erfolgt in den meisten Organisationen zwar über ein Zielsystem, knapp 60 % nutzen den Standard in Teilen oder intensiv. Jährliche Umfeld- und Organisationsanalysen werden aber nur von einem Drittel der Organisationen (in Teilen oder intensiv) praktiziert. Die Portfoliotechnik zur Positionsüberprüfung spielt bei der strategischen Steuerung nur eine untergeordnete Rolle.

Häufigkeitsverteilung zu den Items des Standards Strategische Steuerung.

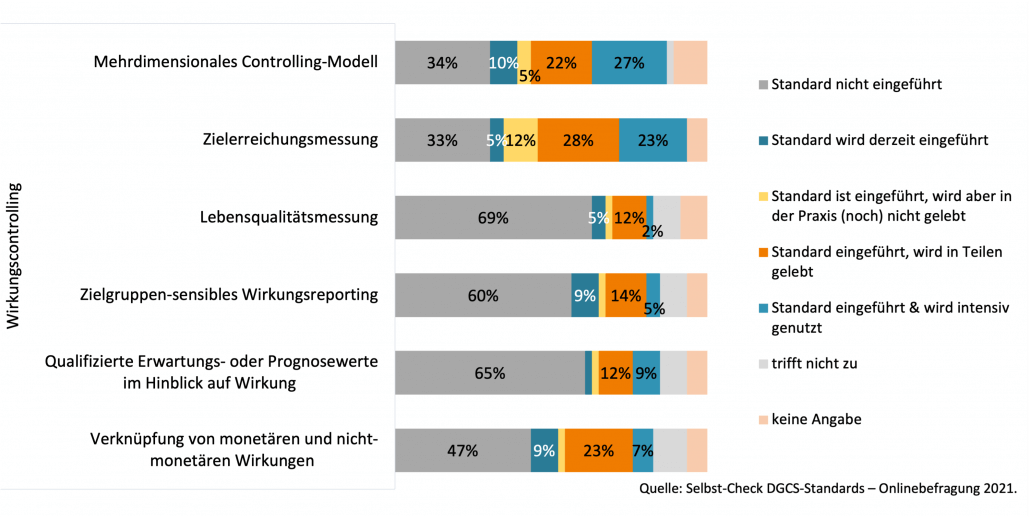

Wirkungen spielen im Controlling kaum eine Rolle (Mittelwert 2,39, n=43)

Den mit Abstand geringsten Realisierungsgrad weist das Controlling von Wirkungen sozialer Dienstleistungen auf. 70 % der teilnehmenden sozialwirtschaftlichen Organisationen erfülIen hier die Mindestanforderung nicht. Bei den meisten Organisationen sind folgende Wirkungsaspekte kein Controlling-Thema:

- Messung der Effekte der sozialen Dienstleistung auf die Lebensqualität der Menschen

- zielgruppenspezifisches Wirkungsreporting

- Formulierung qualifizierter Erwartungs- oder Prognosewerte im Hinblick auf fachliche Wirkungen

- Verknüpfung von monetären und nicht-monetären Wirkungsaspekten

Immerhin bei der „Zielerreichungsmessung“ und dem „Mehrdimensionalen Controlling-Modell“ erreicht etwa zwei Drittel der Organisationen die Mindestanforderung und hat somit den Standard eingeführt.

Benchmarking: Blick über den Tellerrand nur teilweise Standard (Mittelwert 2,99, n=43)

Mit einem mittleren Wert von 2,99 über alle teilnehmenden Organisationen hinweg verpasst der Standard Benchmarking knapp die Mindestanforderung (Standard eingeführt).

Einzelne Aspekte des Benchmarkings

- Verfügbarkeit von Benchmarks

- Qualifikation Mitarbeitende

- systematische Auswertung von Benchmarks

- Unterstützung von Entscheidungsprozessen

sind in etwa der Hälfte der teilnehmenden Organisationen eingeführt und teilweise sogar gelebte Praxis.

In 40-50 % der befragten Organisationen sind diese Punkte aber noch kein Standard (24-36 %) bzw. werden gerade erst eingeführt.

Fazit und Ausblick

Dieser erste Testlauf spiegelt auf Grund der Fallzahlen sowie der Zusammensetzung der teilnehmenden Organisationen nicht die ganze Bandbreite der Sozialwirtschaft wider. In den groben Linien bestätigen die Ergebnisse aber die in der Praxis „gefühlte“ Wirklichkeit:

Wirtschaftsplanung und Reporting haben sich als Standards durchgesetzt, in der operativen und strategischen Steuerung und in der Wirkungsmessung gibt es dagegen im Hinblick auf die DGCS-Standards noch Desiderate. Teilweise werden sie über professionelles Erfahrungswissen kompensiert. Häufig fehlen hier aber auch noch systematische Instrumente und Know-how.

Die DGCS möchte die DGCS-Controlling-Standards noch weiter entwickeln und auf einzelne Arbeitsfelder und Themen herunterbrechen. Zudem gilt es den Controlling-Online-Check punktuell noch einmal zu schärfen.

Bei Fragen zu den DGCS-Controlling-Standards wenden Sie sich bitte an Stefan Löwenhaupt.

Dieser Artikel ist in ähnlicher Form bereits im DGCS e.V. Newsletter erschienen.