Software-Auswahlverfahren für das Controlling in der Sozialwirtschaft: Auf dem Weg zum BI-System!

Für das Rationalitätsniveau von Managemententscheidungen in (sozialwirtschaftlichen) Organisationen ist neben dem Know-how der Unternehmensführung ein Faktor von besonderer Bedeutung: die Verfügbarkeit von Informationen. Entscheidungsrelevante Informationen zeitnah und in entsprechender Qualität zur Verfügung zu stellen, ist Aufgabe des Controllings. Die Software, mit deren Hilfe die hierfür erforderlichen Daten aufbereitet und strukturiert werden, ist für das Controlling ein zentraler Produktionsfaktor. Der vorliegende Beitrag gibt zunächst einen kurzen Überblick zum aktuellen Stand des Controllings (inkl. der IT-Lösungen) in der Sozialwirtschaft, bevor in einem zweiten Schritt der Weg zu einem BI-System skizziert wird.

Controlling in der Sozialwirtschaft – zwischen Excel und BI-System!

Mehr als 90 % der Vorstände und Geschäftsführungen in der Sozialwirtschaft ist einer aktuellen Studie (Controlling in der Sozialwirtschaft, Aktueller Stand und Entwicklungstendenzen, 2022) zufolge die Bedeutung des Controllings für den Unternehmenserfolg – dem Grunde nach – durchaus bewusst.

In der Praxis zeigt sich jedoch ein differenziertes Bild:

- Nur in 56 % der Organisationen ist die Funktion Controlling in einer eigenen Abteilung bzw. einer Stabsstelle organisiert, in allen anderen Organisationen ist das eine zusätzliche Aufgabe von anderen Organisationseinheiten (z. B. Vorstand, Geschäftsführung, Einrichtungsleitungen, Rechnungswesen etc.) oder es gibt keine klare Zuordnung der Aufgabe zu einer Einheit bzw. einer Person.

- In der Regel dominieren im Controlling noch die klassischen betriebswirtschaftlichen Größen und Berichtsformate (monatlicher Turnus, pauschale Verrechnung von Kosten, interne Leistungsverrechnung, Kostenstellenrechnung). Die fachlichen Wirkungen sozialer Organisationen werden nur punktuell ermittelt (in 67 % der Fälle sind klar definierte Wirkungsziele nur in Ansätzen oder gar nicht vorhanden) und strategische Ziele werden nur von knapp 56 % der befragten Organisationen festgelegt sowie regelmäßig überprüft.

Speziell im Hinblick auf die IT-Unterstützung für das Berichtswesen bewegt sich noch deutlich mehr als ein Drittel (ca. 37 %) der sozialwirtschaftlichen Organisationen im Kosmos von Excel- und Access-Lösungen. Bei einem weiteren Viertel (25,2 %) kommen Standard-Softwarelösungen im Rahmen der Primärsysteme zum Einsatz und nur bei knapp 30 % der Organisationen, vorwiegend bei Komplexträgern, werden inzwischen auch primärsystemübergreifende Managementinformationssysteme / Data Warehouse -Systeme eingesetzt.

Historisch gewachsene Software-Landschaften

Mit anderen Worten: Im Hinblick auf das Controlling gibt es bei vielen Organisationen in der Sozialwirtschaft im Hinblick auf die fachlichen Standards, die personelle Ausstattung und die technische Unterstützung des Controllings noch Luft nach oben. Die Gründe hierfür sind vielfältig: Kleinere Organisationen verfügen z. B. häufig weder über die Mittel noch die Möglichkeiten, eigene Controlling-Stellen zu finanzieren und beim Thema „Wirkung“ setzt erst allmählich, auch getrieben durch gesetzliche/vertragliche Vorgaben, eine breitere Beschäftigung mit den theoretisch sinnvollen bzw. praktisch machbaren Möglichkeiten (und Grenzen) der Wirkungsmessung ein. Zudem kommen Leitungskräfte in der Sozialwirtschaft häufig aus pädagogischen/pflegerischen Berufen, so dass es (zum Glück immer seltener) zum Teil noch eine gewisse Distanz zu betriebswirtschaftlichen Methoden bzw. zur IT gibt.

Von zentraler Bedeutung ist hier aber auch die Tatsache, dass die Softwarelandschaft vieler sozialwirtschaftlicher Organisationen historisch gewachsen ist. Nach und nach wurden dabei für Dokumentation, Dienstplanung, Rechnungswesen, Lohn- und Gehalt, Facility-Management etc. eigene, jeweils spezialisierte (Branchen-)Softwarelösungen, i.d.R. von unterschiedlichen Anbietern, implementiert, so dass die Daten außerhalb der Spezialanwendungen nur über Schnittstellen automatisiert miteinander verknüpft werden können.

Für das Controlling haben viele sozialwirtschaftliche Organisationen zudem auf die Implementation einer spezialisierten Softwarelösung verzichtet, weil manche Primärsoftware-Lösung (z. B. Rechnungs- und Personalwesen sowie Dokumentation) ein mehr oder weniger breites Spektrum an Teilfunktionalitäten für das Controlling mitliefert, z.T. wird für die eigenen Softwareanwendungen sogar ein entsprechende Data-Warehouse angeboten. Da diese Lösungen zumeist einen Excel-Export ermöglichen, konnten die Daten im „Excel-Kosmos“ weiterverarbeitet und mit anderen Datenquellen in Beziehung gebracht werden. Solange die Organisationsgröße sowie die Anforderungen an das Datenmanagement es erlauben, mag die skizzierte Praxis akzeptabel sein. Die Nachteile sind aber auch dann noch erheblich: viel händische Arbeit, hohe Fehleranfälligkeit, überschaubare Analysemöglichkeiten! Wichtige Standards, wie z. B. dynamisierte Planungsgrößen, oder innovative Lösungen, wie z. B. die integrierte Analyse von vorhandenen Datenbeständen mit den Verfahren künstlicher Intelligenz, wie dies auf der Basis von Data-Warehouse-Systemen möglich ist, sind bei diesem Controlling-Level kaum möglich oder mit einem extrem hohen Aufwand verbunden. Komplexe Zusammenhänge und Wirkungen – das zeigen die Erfahrungen aus anderen Wirtschaftsbereichen – lassen sich aber nur mit Hilfe von Big Data und komplexer statischer Verfahren identifizieren. Gerade weil die Wirkungen sozialer Dienstleistungen vielschichtig und multikausal sind, braucht es entsprechende Datenmengen und statistische Verfahren, um sie aufzuspüren.

Logik und Herausforderungen von Business-Intelligence-Tools

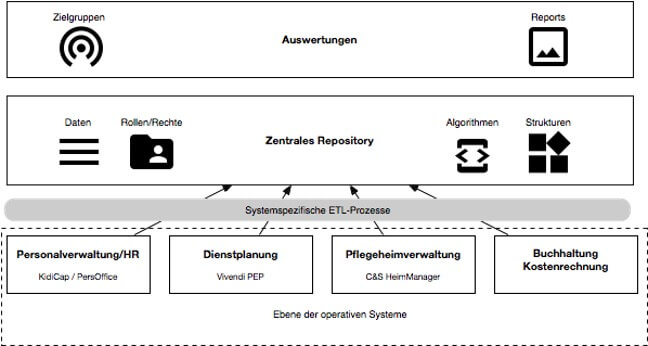

Insbesondere jene sozialwirtschaftlichen Organisationen, die sich bisher in der Excel-/Access-Welt bewegten oder ausschließlich auf das (Teil-)Controlling von Primärsystemen gesetzt haben, denken inzwischen immer öfter darüber nach, ihr Controlling zu professionalisieren und ein integriertes Business-Intelligence-Tools (BI) einzuführen. In ein solches System fließen Informationen aus verschiedenen operativen Systemen (z. B. Klientenverwaltung, Rechnungswesen, Dienstplanung, Personalwesen) ein, werden dort verarbeitet und dann in einem für Auswertungen geeigneten flachen Format zwischengespeichert. Diese Daten bilden die Grundlage für eine adressatenorientierte Aufbereitung der Informationen.

Diesem Vorgehen liegt der sogenannte ETL-Prozess (ETL steht für extract, transform und load) zu Grunde. Auf diese Weise funktionieren alle sog. Business-Intelligence-Tools (BI).

Im Folgenden ist dieses Vorgehen noch einmal schematisch und am Beispiel verbreiteter Primärsysteme dargestellt.

Die Einführung eines Controlling-Systems ist ein komplexes Projekt, bei dem insbesondere 2 Aspekte kritisch sein können:

- Die operativen Systeme bieten z. T. keine geeigneten Export-Schnittstellen für den ETL-Prozess. Diese müssen also entweder selbst implementiert werden oder man greift auf Lösungen von Drittanbietern zurück.

- Es muss mindestens ein zentrales logisches Strukturmerkmal geben, dem alle importierten Daten folgen, denn nur so können die Daten der unterschiedlichen operativen Systeme entlang einer vorgegebenen Hierarchie kombiniert und ausgewertet werden. Dieses Strukturmerkmal ist idealerweise ein hierarchisches Kostenstellenkonzept, oder aber auch ein detailliertes Organisationsmodell. Wichtig ist, dass alle operativen Daten direkt oder transitiv einem Knoten der Hierarchie zugeordnet werden können, idealerweise automatisiert.

Der Weg zur neuen Controlling-Software

Organisationen, die sich auf den Weg machen, um ihr Controlling weiterzuentwickeln, bietet sich folgendes Vorgehen an, das sich im Rahmen vieler Projekte bewährt hat (das Verfahren orientiert sich an den Controlling-Standards der DGCS und einem speziell an diese Standards angelehnten Controlling-IT-Check):

Schritt 1: IST-Analyse des aktuellen Controllings und seiner Grundlagen

Im Rahmen der IST-Analyse wird zunächst das aktuelle Controlling einer sozialwirtschaftlichen Organisation systematisch analysiert. Im Mittepunkt der IST-Analyse stehen dabei folgende Aspekte:

- Personal und Organisation des Controllings (beteiligte Akteure, Aufgaben, Rollen)

- Controlling-Prozesse (Planung, Analyse, Steuerung, Kommunikation: Verfahrensanweisungen, Prozessbeschreibungen)

- Adressaten, Berichtsebenen, Reporting-Formate und -Intervalle (Leistungen, Kosten, Ergebnis, Liquidität, Investitionen, Wirtschaftsplanung, Personal)

- Kennzahlen und SOLL-Größen für die Steuerung; diese ergeben sich z.T. auch aus Grundlagendokumenten (z. B. Leistungs-/Entgeltvereinbarungen, z. B. Personalschlüssel)

- Technische Basis des Controllings (IT, Support):

- Vorhandene Software-Anwendungen, die Daten für das Controlling bereitstellen

- Analyse der bereitgestellten Schnittstellen der operativen Software-Anwendungen, aus denen Daten in Zukunft ausgelesen werden müssen.

Schritt 2: Konzepterstellung

Auf der Basis der IST-Analyse werden jene Kennzahlen und Informationen definiert, die vom System bereitgestellt werden sollen. Zudem wird das zukünftige Einsatzprofil der Controlling Software beschrieben. Im Kern geht es dabei um die Definition der spezifischen ETL-Prozesse für das Controlling:

- Definition der Daten, die aus den operativen Systemen importiert werden müssen

- Festlegung von Transformationsregeln, um Daten aus den operativen Systemen gemeinsam ausgewertet werden können

- Planung der zeitlichen Taktung (Perioden, die Daten der verschiedenen Importläufe abdecken).

- Differenzierung zwischen Plan- und IST-Daten

- Festlegung eines einheitlichen Strukturmerkmals, um Daten verknüpfen zu können.

- Bindung der importierten Daten an das gewählte Strukturmodell

- Definition der Algorithmen zur Berechnung von Kennzahlen

Schritt 3: Proof of Concept – Prototyping

Sinnvoll ist zumeist die Entwicklung eines Prototyps, mit dessen Hilfe simuliert werden kann, ob das entwickelte Konzept dem Grunde nach funktioniert: z.B. lassen sich die Daten in eine Datenbank einbinden und miteinander verknüpfen, funktionieren erste einfache Auswertungen. Der modellhafte Proof of Concept ermöglicht die Entscheidung, ob ein BI-Ansatz sinnvoll ist. Gleichzeitig ist der Prototyp das ideale Lastenheft für das Auswahlverfahren eines Software-Anbieters.

Schritt 4: Auswahlverfahren

Ein positiver Proof of Concept ist die Grundlage für Ausschreibung einer BI-Software. Entscheidend ist dabei: die Suche und Auswahlentscheidung orientierten sich im Rahmen dieses Vorgehens an den tatsächlichen Bedarfen und Rahmenbedingungen einer Organisation und nicht an den Möglichkeiten einer Software. Üblicherweise gliedert sich dieser Prozess in folgende Schritte:

- Übersetzung des Prototyps in ein Lastenheft (PDF). Das betrifft insbesondere die relationale Struktur des Warehouses und die algorithmische Definition von Kennzahlen (Pseudocode), aber auch Strukturvorgaben in Bezug auf komplexe Parameter für Umlagenrechnungen, die i.d.R. als Matrizen mit einer dritten, nämlich der Zeitdimension, modelliert werden müssen.

- Vorsondierung potenzielle Anbieter anhand des Lastenheftes und Auswahl von Anbietern, die zu Angeboten aufgefordert werden.

- Anbieter bearbeiten Lastenheft und erstellen entsprechende Unterlagen, Dokumentationen, Sichtung und Prüfung der Anbieterunterlagen

- Präsentation der Prüfungsergebnisse beim Kunden

- Entscheidung für Anbieter, die Konzepte und Software im Rahmen einer Präsentation vorstellen

- Erstellung Leitfaden für Präsentation der Anbieter und Abstimmung eines Wertungsschemas mit dem Auftraggeber

- Durchführung Präsentationen, Auswertung und Entscheidung für einen Anbieter

- Vertragsverhandlungen und Vertragsunterzeichnung

Schritt 5: Implementation

Die Einführung der Software orientiert sich dann an den Prinzipien des Projektmanagements, -monitoring und -controlling. Zentral sind dabei folgende Aspekte: Entwicklung eines Schulungskonzepts für die Anwender, Unterstützung bei der Entwicklung eines Konzepts für den Roll-Out der Software (hier empfiehlt sich fast immer die Implementation von Piloten mit Testbetrieb), Evaluation der Einführungsphase im Rahmen von Piloten

Der Weg zur eigenen BI-Lösung lohnt!

Wie anhand dieser Abfolge erkennbar, ist die Einführung eines BI-Systems ein umfassender komplexer Prozess, der häufig auch Effekte der Organisationsentwicklung auslöst. Insofern muss dieser Prozess solide geplant durchgeführt werden, um alle Beteiligten – Leitung, Controlling, Datenlieferanten (Rechnungswesen, Personalabteilung, Fachabteilungen etc.), Adressaten des Controllings (Leitungskräfte) und IT – in den Prozess einzubinden. Entscheidend ist aber, dass die mit dem System verbundenen Steuerungsmöglichkeiten überproportional wachsen, weil auch Unternehmensdaten in die Steuerung einbezogen werden konnten, die bislang in einer Black-Box lagen – dies gilt insbesondere für die Daten aus den Klienteninformationssystemen. Insofern: Der Weg zur eigenen BI-Lösung lohnt sich!

Wir unterstützen Sie gerne bei diesem Prozess mit unserer Erfahrung in den Bereichen Controlling und IT.

Unsere Ansprechpartner sind: Stefan Löwenhaupt, Benedikt Wismans und Johannes Pfahler